สำหรับมนุษย์เงินเดือนซึ่งรับเงินได้ประเภทที่ 1 หรือ เงินได้ตามมาตรา 40(1) นั้น นายจ้างมีหน้าที่ตามกฎหมาย ที่จะต้องประเมินภาษีเงินได้บุคคลธรรมดาของลูกจ้างไปล่วงหน้าตลอดทั้งปี

จากนั้นจะนำภาษีที่คำนวณได้ตลอดทั้งปีนั้น มาเฉลี่ยเป็น “ต่อเดือน” แล้วจึงทำการหัก “ภาษีเงินได้ หัก ณ ที่จ่าย” ออกจากเงินเดือนของเราในแต่ละเดือน ทำให้เราได้รับเงินเดือนสุทธิน้อยลง

ซึ่งบางท่านอาจสงสัยว่า ทำไมในแต่ละเดือน เราโดนหักภาษีค่อนข้างมาก และยิ่งบางเดือนที่ได้รับเงินก้อนใหญ่ เช่น รับโบนัสประจำปี ก็ยิ่งโดนหักภาษีมากกว่าเดิม

บทความนี้จะพาทุกท่านไปทำความเข้าใจวิธีการคำนวณภาษีหัก ณ ที่จ่ายในแต่ละเดือน พร้อมแนะนำเทคนิคที่มนุษย์เงินเดือนสามารถใช้เพื่อลดภาษีหัก ณ ที่จ่ายในแต่ละเดือนให้น้อยลง

ซึ่งจะช่วยเพิ่มกระแสเงินสดที่ได้รับในแต่ละเดือน ทำให้สามารถนำเงินที่ได้รับเพิ่มนั้น ไปใช้ประโยชน์อย่างอื่นได้

กระบวนการในการคำนวณภาษีหัก ณ ที่จ่ายของนายจ้างนั้น จะแบ่งเป็น 3 ขั้นตอน

ขั้นแรก นายจ้างจะคำนวณหาเงินได้พึงประเมิน หรือรายได้ที่คาดว่าพนักงานคนหนึ่งจะได้รับต่อปี ซึ่งสำหรับมนุษย์เงินเดือนแล้ว นายจ้างก็จะนำเงินเดือนที่จ่ายทุกเดือนมาคูณ 12 เดือน เพื่อประเมินว่าทั้งปีพนักงานคนหนึ่งจะได้รับรายได้เท่าไร

ขั้นที่สอง นายจ้างจะประเมินค่าใช้จ่ายและค่าลดหย่อนของพนักงานแต่ละคน เพื่อนำมาใช้ประกอบการคำนวณภาษี โดยหากใครมีค่าใช้จ่ายและค่าลดหย่อนมาก ก็จะทำให้มีเงินได้สุทธิที่ใช้คำนวณภาษีน้อยลง ซึ่งมีผลทำให้เสียภาษีน้อยลงนั่นเอง

ทั้งนี้สำหรับค่าใช้จ่ายทางภาษีนั้น จะขึ้นอยู่ประเภทของเงินได้ สำหรับมนุษย์เงินเดือนซึ่งนับเป็นเงินได้ประเภทที่ 1 กฎหมายกำหนดให้สามารถหักค่าใช้จ่ายได้ 50% ของรายได้ แต่ไม่เกิน 100,000 บาท

ในส่วนของค่าลดหย่อนนั้น จะมีอยู่หลายรายการทีเดียว อาทิ

ซึ่งนอกจากค่าลดหย่อนส่วนตัว 60,000 บาท ที่ทุกคนได้รับสิทธ์นี้เท่าเทียมกันแล้วนั้น ค่าลดหย่อนรายการอื่นๆ ล้วนแต่เป็นค่าลดหย่อนเฉพาะบุคคล ซึ่งนายจ้างจะไม่มีทางทราบได้เลยหากเราไม่แจ้งล่วงหน้า

และเมื่อเราไม่ได้แจ้งให้นายจ้างทราบว่า นายจ้างก็จะหักลดหย่อนให้เฉพาะรายการที่นายจ้างทราบเท่านั้น ซึ่งก็มักจะเป็นรายการค่าลดหย่อน ที่นายจ้างเป็นผู้หักเงินไปดำเนินการให้ เช่น เงินสมทบกองทุนประกันสังคม เงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ หรือ กองทุนบำเหน็จบำนาญข้าราชการ เท่านั้น

จะเห็นว่า นายจ้างอาจคำนวณภาษีให้เรา โดยมองข้ามค่าลดหย่อนอีกหลายรายการที่เรามีไป ในขั้นตอนนี้นี่เอง

ขั้นที่สาม นายจ้างจะคำนวณภาษีเงินได้บุคคลธรรมดาให้เรา โดยนำเงินได้พึงประเมินที่คาดว่าเราจะได้รับทั้งปีในขั้นแรก นำมาหักค่าใช้จ่าย และค่าลดหย่อนในขั้นที่สอง

จะคงเหลือเป็น “เงินได้สุทธิ” เพื่อนำไปคิดภาษีตามตารางอัตราภาษีเงินได้บุคคลธรรมดาต่อไป ซึ่งหากคำนวณภาษีทั้งปีได้เท่าไร ก็จะนำมาหาร 12 เดือน เพื่อใช้เป็น “ภาษีเงินได้ หัก ณ ที่จ่ายต่อเดือน” แล้วนำมาหักออกจากเงินเดือนของเราในทุกๆ เดือน

ข้อพึงสังเกตจากขั้นตอนการคำนวณภาษีหัก ณ ที่จ่ายรายเดือนข้างต้น จะพบว่า

1. หากเราไม่ได้แจ้งนายจ้างว่าเรามีรายการลดหย่อนอะไรบ้าง นายจ้างจะคำนวณภาษี โดยหักเฉพาะรายการค่าลดหย่อนบางรายการที่นายจ้างทราบ เพราะเป็นผู้ดำเนินการให้เราเองเท่านั้น นั่นเป็นสาเหตุว่าทำไมแต่ละเดือนเราถึงโดนหักภาษีมากกว่าที่เราควรจะต้องเสียจริงๆ

2. ทุกๆ ครั้งที่เราได้รับรายได้พิเศษ ที่ไม่ได้รับเป็นประจำและมักจะมียอดไม่แน่นอน เช่น โบนัสประจำปี หรือค่าคอมมิชชั่น ซึ่งยังไม่ได้คิดรวมในรายได้ที่นายจ้างประเมินในขั้นตอนแรก

นายจ้างก็จะนำรายได้ส่วนที่ได้รับเพิ่มพิเศษในเดือนนั้นๆ มารวมเข้ากับรายได้ก้อนเดิมที่เคยประเมินไว้ และคำนวณภาระภาษีใหม่ ซึ่งจะทำให้ต้องเสียภาษีเพิ่มขึ้น โดยยอดภาษีที่เพิ่มขึ้นนั้น จะถูกนำมาหัก ณ ที่จ่ายออกจากเงินได้ ที่ได้รับในเดือนนั้นเลย

จึงเป็นสาเหตุว่า เดือนไหนที่เราได้รับโบนัส หรือค่าคอมมิชชั่นก้อนใหญ่ เดือนนั้นเราจะต้องโดนหักภาษีเพิ่มขึ้นด้วยนั่นเอง

จากหลักการคำนวณภาษีหัก ณ ที่จ่ายข้างต้น จะพบว่า หากเราสามารถแจ้งรายการค่าลดหย่อนที่เรามีทั้งหมด ให้กับนายจ้างทราบได้ นายจ้างก็จะสามารถคำนวณภาษีให้เราอย่างถูกต้องมากขึ้น ซึ่งจะส่งผลให้เราถูกหักภาษี ณ ที่จ่ายน้อยลง

ซึ่งกฎหมายก็ได้กำหนดวิธีการแจ้งรายการค่าลดหย่อนให้นายจ้างได้ทราบไว้ โดยให้ใช้แบบฟอร์มที่มีชื่อว่า “ล.ย. 01” เพื่อกรอกและจัดส่งให้กับนายจ้าง ซึ่งนายจ้างจะใช้ข้อมูลในแบบฟอร์มดังกล่าว เป็นข้อมูลสำหรับคำนวณภาษีเงินได้หัก ณ ที่จ่ายให้ถูกต้องต่อไป

ทั้งนี้ อาจมีแนวปฏิบัติที่แตกต่างกันไปในแต่ละองค์กร เช่น บางบริษัทอาจมีการจัดส่งแบบ ล.ย. 01 ให้กับลูกจ้างทุกคนได้กรอกตั้งแต่ต้นปี เพื่อให้ลูกจ้างได้แจ้งข้อมูลค่าลดหย่อนให้ถูกต้อง และนายจ้างจะใช้ข้อมูลดังกล่าวในการคำนวณภาษีหัก ณ ที่จ่าย

แต่ในบางบริษัทอาจไม่ได้มีการสำรวจข้อมูลดังกล่าว ในกรณีนี้ลูกจ้างจะต้องเป็นฝ่ายสอบถามกับฝ่ายบุคคลหรือฝ่ายงานที่รับผิดชอบด้วยตนเองว่า มีขั้นตอนการดำเนินการอย่างไร

โดยในการกรอกแบบ ล.ย. 01 นั้น ใช่ว่าจะสามารถกรอกอะไรลงไปก็ได้ แต่มีกติกาอยู่เบื้องต้น ดังที่ปรากฎใน “คำสั่งกรมสรรพากรที่ ป. 96/2543” ดังนี้

การคำนวณหักค่าลดหย่อน ให้คำนวณตามที่ผู้มีเงินได้ได้แจ้งไว้พร้อมกับแนบสำเนาหลักฐานแสดงสิทธิในค่าลดหย่อนตามแบบ ล.ย.01 (แบบแจ้งรายการเพื่อการหักลดหย่อน)

ทั้งนี้ ให้คำนวณหักค่าลดหย่อนได้ตามที่ผู้มีเงินได้ได้แจ้งไว้ตั้งแต่ต้นปีที่เริ่มหักภาษี ณ ที่จ่าย ไม่ว่าจะจ่ายค่าลดหย่อนนั้นในเดือนใดของปีก็ตาม เว้นแต่ค่าลดหย่อนเงินบริจาคให้คำนวณหักได้เมื่อมีการจ่ายเงินบริจาคจริงเท่านั้น

กรณีผู้มีเงินได้ได้แจ้งเปลี่ยนแปลงรายการค่าลดหย่อนระหว่างปี ให้คำนวณหักค่าลดหย่อนตามที่ผู้มีเงินได้ได้แจ้งการเปลี่ยนแปลงนั้น

หมายความว่า เราสามารถแจ้งค่าลดหย่อนล่วงหน้าได้ เช่น เราสามารถแจ้งล่วงหน้าได้ว่า เราตั้งใจจะซื้อกองทุน RMF ในปีนั้นเป็นจำนวนเท่าไร แล้วจึงค่อยๆ ทยอยซื้อ RMF ในช่วงเวลาใดของปีนั้นก็ได้

ซึ่งจะยกเว้น “เงินบริจาค” ที่จะแจ้งได้ก็ต่อเมื่อเราได้บริจาคจริงแล้วเท่านั้น

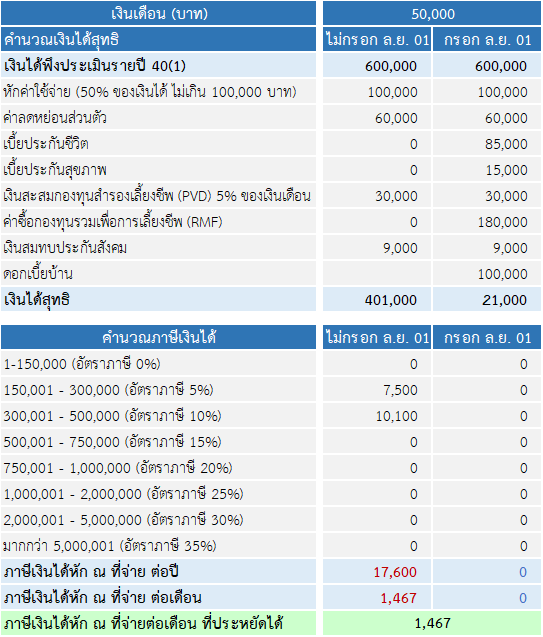

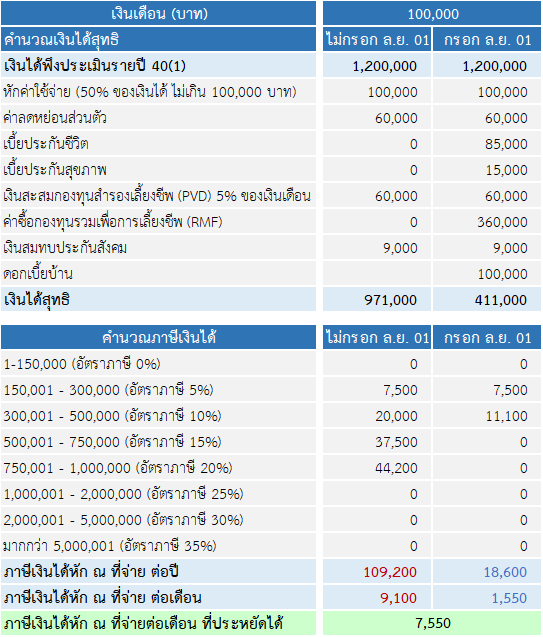

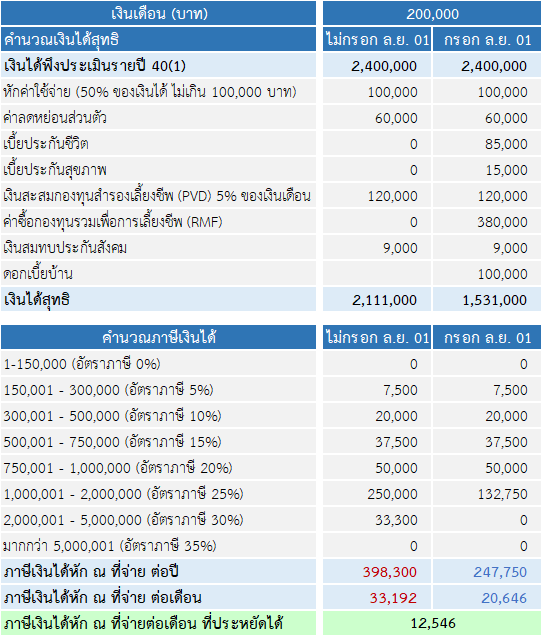

เรามาลองดูกันนะคะว่า หากเราแจ้งล่วงหน้าว่าเราจะมีค่าลดหย่อนอะไรบ้าง เราจะเสียภาษีรายเดือนลดลงเท่าไร

ตารางด้านล่าง เป็นการยกตัวอย่างของคนที่มีรายได้ต่อเดือน 50,000 บาท 100,000 บาท และ 200,000 บาท

โดยจะเปรียบเทียบภาษีหัก ณ ที่จ่ายรายเดือน กรณี ไม่กรอกแบบ ล.ย. 01 และ กรอกแบบ ล.ย. 01

ทั้งนี้ มีสมมติฐานว่านายจ้างทราบอยู่แล้ว ว่าเรามีค่าใช้จ่ายและค่าลดหย่อนดังนี้

และในกรณีที่กรอกแบบ ล.ย. 01 จะมีสมมติฐานเพิ่มเติมว่า เราวางแผนจะใช้สิทธิ์ในการลดหย่อนภาษีเพิ่มเติม ตามรายการต่อไปนี้

ตัวอย่าง #1 : มนุษย์เงินเดือนที่มีรายได้เดือนละ 50,000 บาท

ตัวอย่าง #2 : มนุษย์เงินเดือนมีรายได้เดือนละ 100,000 บาท

ตัวอย่าง #3 : มนุษย์เงินเดือนที่มีรายได้เดือนละ 200,000 บาท

จาก 3 ตัวอย่างข้างต้นจะเห็นว่า หากเรามีแผนที่จะใช้สิทธิ์ในการลดหย่อนภาษีอยู่แล้ว การกรอกแบบ ล.ย. 01 เพื่อแจ้งนายจ้างล่วงหน้าว่า เรามีค่าลดหย่อนที่คาดว่าจะเกิดขึ้นในเรื่องใดบ้างนั้น จะมีประโยชน์อย่างมาก นั่นก็เพราะ…

ดังนั้น หากท่านใดเห็นว่า สามารถใช้ประโยชน์จากแบบ ล.ย. 01 นี้ได้ ดิฉันก็อยากขอเชิญชวนให้ใช้โอกาสอันดีในช่วงปีใหม่เช่นนี้ แจ้งกับนายจ้างว่าเรามีค่าลดหย่อนอะไรบ้างกันล่วงหน้านะคะ

ถือเป็นกิจกรรมเล็กๆ ที่ให้ผลลัพธ์คุ้มค่าทีเดียว เริ่มต้นง่ายๆ ด้วยการติดต่อสอบถามจากฝ่ายบุคคลได้เลยค่ะ

สามารถอ่าน บทความเกี่ยวกับภาษี และ บทความน่าสนใจอื่นๆได้ ที่นี้

ที่มา : www.avenger-planner.com