ภ.ง.ด.3 คือแบบยื่นเพื่อแจ้งการหักภาษี ณ ที่จ่าย ของนิติบุคคล ที่ทำธุรกรรมกับบุคคลธรรมดา ที่เจ้าของธุรกิจ (นิติบุคคล) จะต้องหักออกจากค่าจ้างที่จ้างบุคคลภายนอกให้มาทำงานให้บริษัท

ส่วนภ.ง.ด.53 คือแบบยื่นเพื่อแจ้งการหักภาษี ณ ที่จ่าย ระหว่างนิติบุคคลด้วยกัน ซึ่งเอกสารที่ว่านี้จะต้องนำส่งภายในวันที่ 7 ของเดือนถัดไปทุกเดือน หากเดือนไหนไม่มีการหักก็ไม่ต้องนำส่ง แต่ถ้ามีการหักแต่ไม่นำส่ง ก็จะถูกเสียค่าปรับนะจ๊ะ

สำหรับเจ้าของธุรกิจที่มีการจดทะเบียนเข้าอยู่ในรูปบริษัทแล้ว เมื่อมีรายจ่ายต่างๆ ที่เจ้าของธุรกิจจำเป็นต้องว่าจ้างให้ทำของหรือใช้บริการ ยกตัวอย่าง จ้างฟรีแลนซ์ (บุคคลทั่วไป) ให้ทำเว็บไซต์ ออกแบบกราฟิก จ้างช่างมาซ่อมแอร์

หรือการว่าจ้างบริษัทต่างๆ เช่น บริษัทบัญชี บริษัทออกแบบโฆษณา หรือค่าบริการที่จำเป็นต่างๆ เช่น ค่าอินเทอร์เน็ต ค่าประกันภัยสินค้า ค่าประกันขนส่ง ค่าเช่าออฟฟิศ ฯลฯ

รายจ่ายเหล่านี้ ในฐานะเจ้าของธุรกิจซึ่งเป็นผู้ว่าจ้างจะมีหน้าที่ต้องหัก ณ ที่จ่าย ของเงินค่าจ้างของผู้ให้บริการออกมาด้วย โดยที่เงินนี้จะไม่ใช่เงินของเรา แต่เป็นเงินที่ต้องนำส่งกรมสรรพากร

การหัก ณ ที่จ่าย จะหักตามอัตราที่กรมสรรพากรกำหนด แบ่งเป็นรายการประเภทที่ต้องหัก คือ

| ค่าขนส่ง | ร้อยละ 1 |

| ค่าประกันภัย | ร้อยละ 1 |

| ค่าโฆษณา | ร้อยละ 2 |

| ค่าบริการ/ค่าจ้างทำของ | ร้อยละ 3 |

| ค่าเช่า | ร้อยละ 5 |

ส่วนใหญ่แล้วพ่อค้าแม่ขายจะเจอกับค่าบริการ และค่าเช่าแน่นอน จึงเป็นเรื่องที่เจ้าของธุรกิจต้องทำความเข้าใจเรื่องภาษี หัก ณ ที่จ่าย อย่างหลีกเลี่ยงไม่ได้

และเป็นเหตุผลที่ทำให้เจ้าของธุรกิจจำเป็นต้องเก็บเอกสารให้ครบทุกครั้งเมื่อมีการดำเนินกิจกรรมใดๆ ในธุรกิจของเราเสมอ เพราะในทุกๆ เดือน ทั้งผู้ให้บริการเรา รวมถึงตัวเราซึ่งเป็นเจ้าของธุรกิจต่างก็มีหน้าที่ที่จะต้องเสียภาษีให้กรมสรรพากรนั่นเอง เมื่อเจ้าของธุรกิจทำการหัก ณ ที่จ่าย มาแล้ว ก็ต้องทำหนังสือรับรองหัก ณ ที่จ่าย ให้กับบุคคลหรือบริษัทที่มาทำงานให้เรา

จากนั้นเอาเอกสารตัวจริงให้เขา เราเก็บสำเนาเอาไว้ ซึ่งส่วนใหญ่จะเก็บไว้คู่กันกับใบเสร็จรับเงิน/ใบกำกับภาษี จากนั้นเก็บเอกสารทั้งหมดในห้องบัญชี เพื่อเอาไว้ใช้เป็นหลักฐานและเป็นข้อมูลเวลาที่จะต้องทำภ.ง.ด.3 และภ.ง.ด.53 นำส่งกรมสรรพากร

ทั้งภ.ง.ด.3 และภ.ง.ด.53 จะนำส่งต่อเมื่อระหว่างเดือนมีการหัก ณ ที่จ่าย ภายในวันที่ 7 ของเดือนถัดไป ถ้าเดือนนี้ไม่หักบุคคลใด หรือบริษัทไหนเลย ก็ไม่ต้องส่ง

หรือถ้าเดือนนี้มีแต่รายการหัก ณ ที่จ่าย เฉพาะบุคคล ก็ส่งเฉพาะภ.ง.ด.3 หรือถ้ามีหัก ณ ที่จ่าย เฉพาะนิติบุคคล ก็นำส่งเฉพาะภ.ง.ด.53

แต่ถ้ายื่นผ่านอินเทอร์เน็ตสามารถยืดเวลาออกไปได้อีก 8 วัน (ถึงวันที่ 15) และสามารถเช็กย้อนหลังหลังส่งแล้วได้ 3 วัน

เริ่มแรก แยกเอกสารรายรับรายจ่ายของเดือนที่จะนำส่งภาษีออกเป็น 2 กอง เลือกเฉพาะกองเอกสารรายจ่ายทั้งหมดมาคัดเอกสารดูว่า เอกสารรายจ่ายชุดไหนที่เรามีการทำหัก ณ ที่จ่าย ไปบ้าง

จากนั้นแยกเอกสารรายจ่ายออกเป็น เอกสารรายจ่ายที่มีหนังสือรับรองหัก ณ ที่จ่าย ที่เป็นบุคคล และเอกสารรายจ่ายที่มีหนังสือรับรองหัก ณ ที่จ่าย ที่เป็นนิติบุคคล

เวลาส่งกรมสรรพากร หากนำส่งเฉพาะภาษี หัก ณ ที่จ่าย ของบุคคลธรรมดา จะมีเอกสารภ.ง.ด.3 (ใบปะหน้า) ใบแนบภ.ง.ด.3 (สำหรับลงรายละเอียด) ถ้าหากนำส่งเฉพาะภาษีหัก ณ ที่จ่ายของนิติบุคคล จะมีเอกสารภ.ง.ด.53 และใบแนบภ.ง.ด.53 ถ้าในเดือนนั้นมีการหักทั้งบุคคลและนิติบุคคลก็ต้องนำส่งเอกสารทั้งหมด

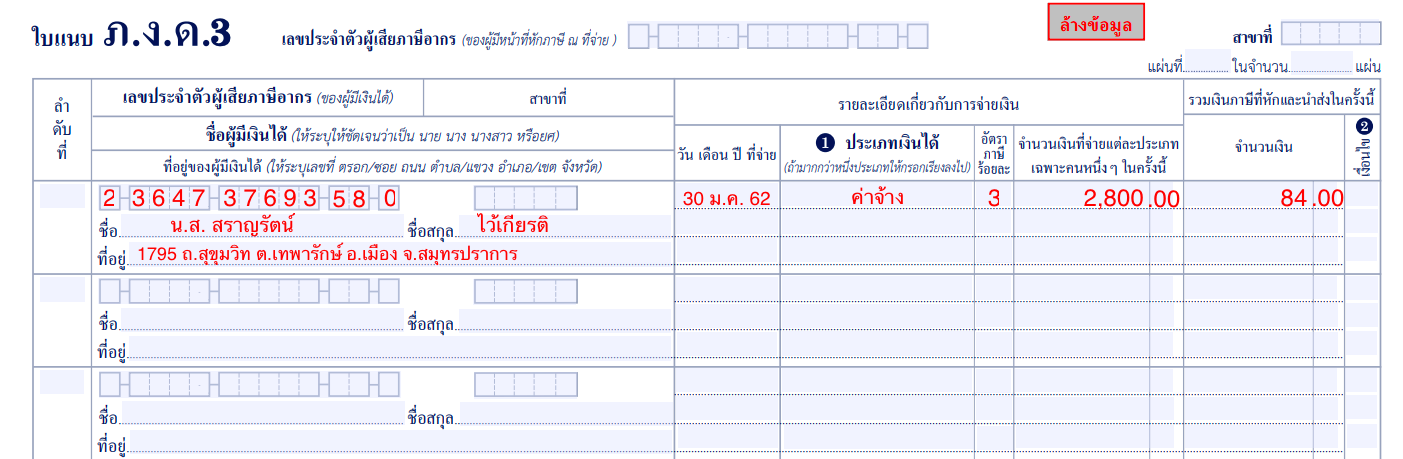

เอาข้อมูลจากหนังสือรับรองหัก ณ ที่จ่าย ที่หักจากบุคคลธรรมดา มาใส่ใน ใบแนบภ.ง.ด.3 โดยใส่ชื่อ-นามสกุล เลขประจำตัวบัตรประชาชน ที่อยู่ วันเดือนปีที่ออกหนังสือฉบับนี้ ประเภทของเงินได้ (เช่น ค่าจ้าง ค่าบริการ ค่าเช่า) อัตราภาษีที่หัก จำนวนเงินที่จ่าย และภาษีที่เก็บจากเขามา

ตัวอย่างการลงข้อมูลในใบแนบภ.ง.ด.3

ส่วน ใบภ.ง.ด.3 ใส่ข้อมูลของกิจการของเรา เดือนที่จ่าย (เช่น ส่งของรอบเดือนมกราคมก็ใส่เครื่องหมายลงช่องมกราคม) ใส่รายละเอียดว่ามีใบแนบมากี่ใบ ยอดรวมของเงินได้ และยอดรวมของภาษี

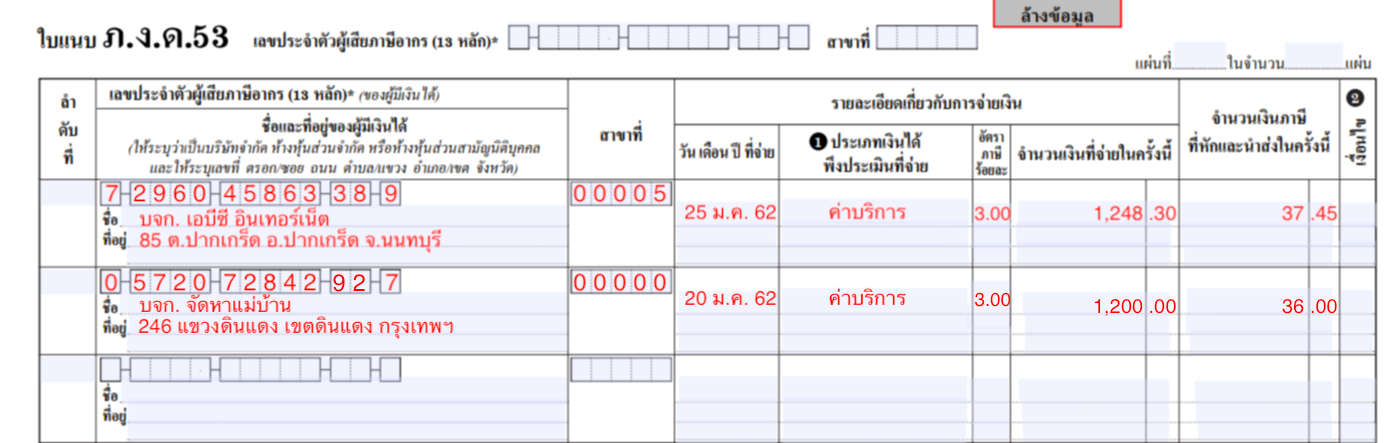

ทำแบบภ.ง.ด.3 เช่นเดียวกัน โดยใส่ข้อมูลเฉพาะนิติบุคคล

ตัวอย่างการลงข้อมูลในใบแนบภ.ง.ด.53

ได้ เพราะเจ้าของธุรกิจเป็นผู้หัก ณ ที่จ่ายด้วยตนเอง ก็จะถือว่าเป็นผู้ที่รู้กิจกรรมต่างๆ ของกิจการดีที่สุด แต่ถ้าคิดว่าไม่สะดวกก็จ้างสำนักงานบัญชีทำให้ก็ได้ หากต้องเช็กดูตัวเลขให้ดีว่าส่งครบอย่างเรียบร้อย

ซึ่งเจ้าของธุรกิจสามารถลดความกังวลเรื่องการคำนวณผิดพลาดโดยใช้โปรแกรมบัญชีช่วยคำนวณตัวเลขให้อัตโนมัติได้

สามารถอ่านบทความน่าสนใจอื่นๆ เพิ่มเติมได้ ที่นี้

ที่มา : flowaccount.com