ปีภาษี 2562 ถือเป็นปีสุดท้ายแล้ว สำหรับการซื้อกองทุนรวมหุ้นระยะยาว (LTF) เพื่อใช้สิทธิประโยชน์ลดหย่อนภาษี ดังนั้นจึงมีการจัดตั้งกองทุน SSF (Super Savings Fund) รูปแบบใหม่ขึ้นมาทดแทน ซึ่งนอกจากจะลดหย่อนภาษีได้แล้ว ยังช่วยให้คนออมระยะยาวขึ้น ใครอยากทราบว่า SSF มีเงื่อนไขต่างจากกองทุน LTF อย่างไร ลองมาทำความเข้าใจกัน

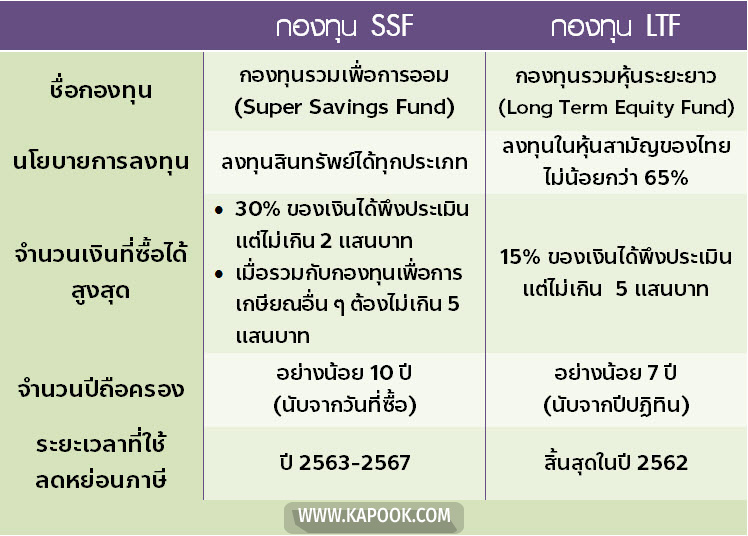

กองทุน SSF หรือ Super Savings Fund เป็นกองทุนรวมเพื่อการออมที่ลงทุนหลักทรัพย์ได้ทุกประเภท ปรับรูปแบบมาจากกองทุนรวมหุ้นระยะยาว หรือ LTF (Long Term Equity Fund) ที่ลงทุนในหุ้นเป็นหลัก เพราะกองทุน SSF มีจุดประสงค์หลักเพื่อการออม ร่วมกับใช้ลดหย่อนภาษีของผู้มีรายได้ที่ต้องยื่นภาษีในแต่ละปีนั่นเอง

ใช้สิทธิ์ซื้อลดหย่อนภาษีได้ตั้งแต่ปี 2563-2567 รวมระยะเวลา 5 ปี หลังจากนั้นจะมีการประเมินผลอีกครั้งว่าจะต่ออายุหรือไม่

จากการปรับรูปแบบกองทุนเพื่อการลดหย่อนภาษีครั้งนี้ จะทำให้คนที่ยังมีรายได้ไม่สูง หรือมีฐานภาษีต่ำถึงปานกลางได้ประโยชน์เพิ่มขึ้น เพราะสามารถซื้อกองทุน SSF ลดหย่อนภาษีได้สูงสุดถึง 30% ของเงินได้พึงประเมิน

เช่น หากเรามีรายได้ 400,000 บาท/ปี จะซื้อ LTF ลดหย่อนภาษีได้สูงสุด 15% หรือ 60,000 บาท แต่เมื่อเปลี่ยนเป็น SSF จะซื้อลดหย่อนได้สูงสุด 30% หรือ 120,000 บาท

กลับกัน ในกลุ่มคนที่มีรายได้สูง มีฐานภาษีสูง อาจได้รับประโยชน์น้อยลง เพราะแม้จะซื้อกองทุน SSF ได้สูงสุด 30% แต่ต้องไม่เกิน 200,000 บาท เช่น หากเรามีรายได้ปีละ 3 ล้านบาท เดิมจะซื้อ LTF ได้สูงสุด 450,000 บาท แต่เมื่อเปลี่ยนเป็น SSF จะซื้อได้สูงสุดแค่ 200,000 บาทเท่านั้น

นอกจากนี้ ต้องไม่ลืมว่าเมื่อนำเงินที่ซื้อ SSF ไปรวมกับกองทุนเพื่อการเกษียณต่าง ๆ เช่น กองทุนสำรองเลี้ยงชีพ, กองทุนรวมเพื่อการเลี้ยงชีพ ฯลฯ ต้องไม่เกิน 500,000 บาทด้วย เท่ากับว่าคนที่มีรายได้สูงใช้สิทธิ์ลดหย่อนภาษีส่วนนี้ได้น้อยลง จากเดิม LTF+RMF ใช้สิทธิ์รวมได้ 1 ล้านบาท จะกลายเป็น SSF+RMF ใช้สิทธิ์ได้เพียง 500,000 บาท

ใครที่เคยซื้อ LTF แล้วยังไม่ครบกำหนดขาย หรือเพิ่งซื้อ LTF ในปี 2562 ก็ไม่จำเป็นต้องรีบขาย เพราะจะผิดเงื่อนไขภาษี ดังนั้น เราสามารถถือ LTF ต่อไปได้จนครบปีที่กำหนด

แม้จะมีกองทุน SSF ออกมาทดแทน แต่หากใครต้องการซื้อ LTF หลังวันที่ 1 มกราคม 2563 ก็สามารถทำได้ในเงื่อนไขเดิม คือซื้อแล้วต้องถืออย่างน้อย 7 ปีปฏิทิน แต่จะไม่สามารถนำเงินที่ซื้อ LTF ไปใช้เพื่อการลดหย่อนภาษีได้อีก

อย่างไรก็ตาม นี่เป็นเพียงข้อมูลเบื้องต้นเกี่ยวกับกองทุน SSF และยังเป็นเพียงมติคณะรัฐมนตรีเมื่อวันที่ 3 ธันวาคม 2562 สำหรับรายละเอียดที่แน่ชัดต้องรอประกาศกฎหมายอย่างเป็นทางการอีกครั้ง ซึ่งข้อมูลอาจมีการเปลี่ยนแปลงได้

สามารถอ่าน บทความเกี่ยวกับภาษี และ บทความน่าสนใจอื่นๆได้ ที่นี้

ที่มา : money.kapook.com