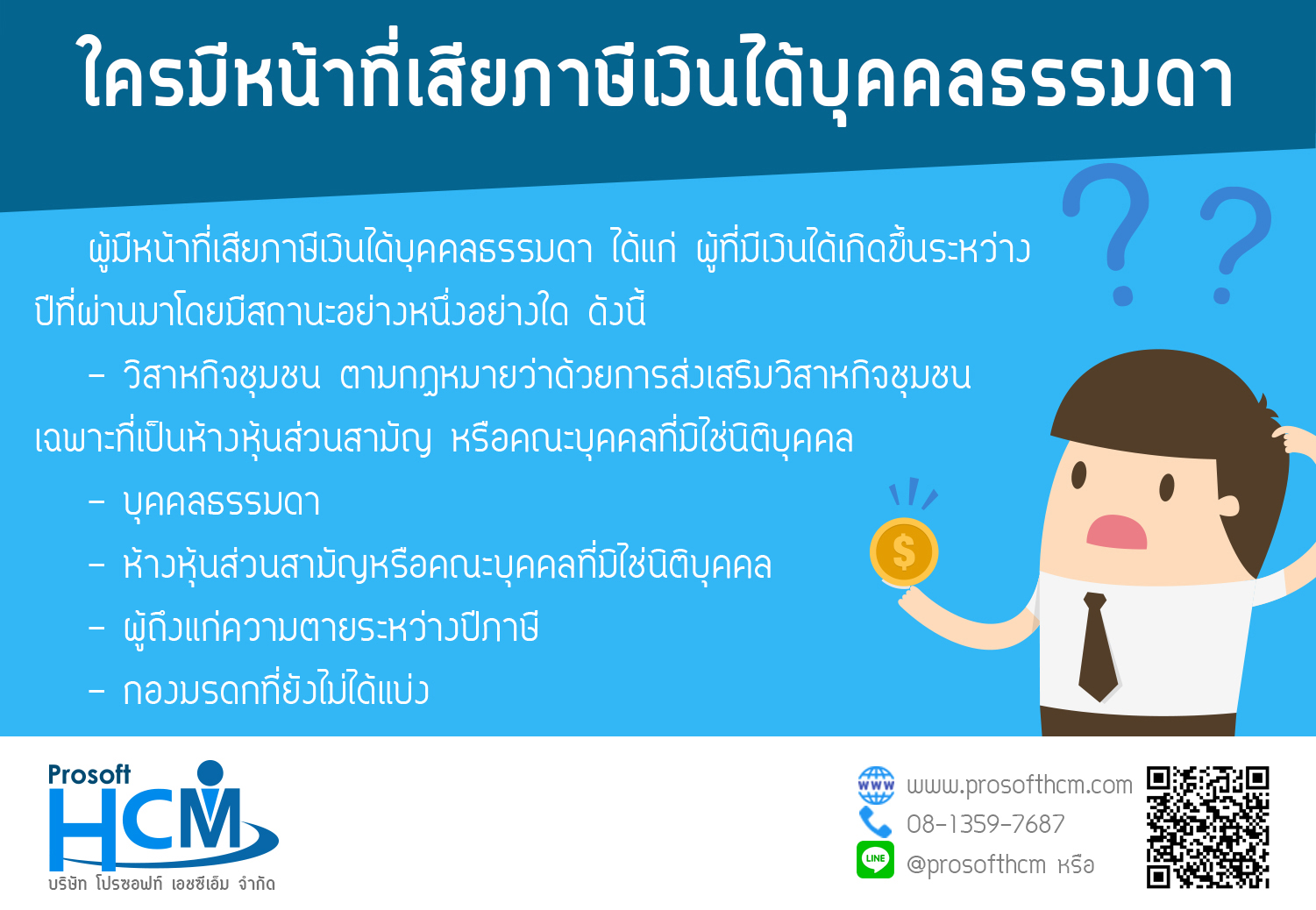

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา แบ่งออกเป็น 4 ประเภท ดังนี้

1. บุคคลธรรมดา มีงินได้ขั้นต่ำถึงเกณฑ์ที่ประมวลรัษฎากรกำหนดไว้ ก็มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา โดยมิได้จำกัดอายุ ความสามารถ สัญชาติ และอื่นๆของผู้มีเงินได้

2. ห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคล และคณะบุคคลที่ไม่ใช่นิติบุคคล

- ห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคล คือการที่บุคคลธรรมดาตั้งแต่ 2 คนขึ้นไปตกลงเข้าทุนกันไม่ว่าจะเป็นเงิน แรงงาน หรือทรัพย์สิน เพื่อกระทำการร่วมกันโดยมีวัตถุประสงค์ที่จะแบ่งปันผลกำไรที่จะพึงได้จากกิจการที่ทำนั้น

- คณะบุคคลที่ไม่ใช่นิติบุคคล คือการที่บุคคลธรรมดาตั้งแต่ 2 คนขึ้นไปตกลงเข้าทุนกันไม่ว่าจะเป็นเงิน แรงงาน หรือทรัพย์สิน เพื่อกระทำการร่วมกันโดยไม่จำเป็นต้องมีวัตถุประสงค์ที่จะแบ่งปันผลกำไรที่จะพึงได้จากกิจการที่ทำนั้น

3. ผู้ถึงแก่ความตาย - ผู้ถึงแก่ความตายในระหว่างปีภาษี ที่มีเงินได้ขั้นต่ำถึงเกณฑ์ที่ประมวลรัษฎากรกำหนดไว้ โดยผู้มีหน้าที่ยื่นแบบแสดงรายการเสียภาษีคือ ผู้จัดการมรดก หรือทายาท หรือผู้ครอบครองทรัพย์มรดกของผู้ถึงแก่ความตาย

4. กองมรดกที่ยังไม่ได้แบ่ง - ในปีภาษีถัดจากปีที่เจ้ามรดกถึงแก่ความตาย หากกองมรดกนั้นยังไม่ได้แบ่งให้กับทายาทคนใดคนหนึ่งโดยเด็ดขาด ไม่ว่าจะด้วยเหตุผลใดก็ตาม และกองมรดกมีเงินได้พึงประเมินถึงเกณฑ์ขั้นต่ำที่ประมวลรัษฎากรกำหนด โดยผู้มีหน้าที่ยื่นแบบแสดงรายการเสียภาษีคือ ผู้จัดการมรดก หรือทายาท หรือผู้ครอบครองทรัพย์มรดกของผู้ถึงแก่ความตาย

ที่มา : กรมสรรพากร